ディーラーから「そろそろランクル300の残クレ満了のご相談を…」という電話が朝イチで来て、3秒固まったことありませんか?

返却すべきか、据置残価を払って自分のものにすべきか、いっそ売って乗り換えるべきか。500万円超のお金が動く話を、ディーラーのカウンターで5分で決めろと言われても無理ですよね。

しかも2026年は、ランクル300のリセールが新車価格を超える「残価逆転」が現実に起きている異常な年です。「リセール最強」と聞いて買ったのは正解だったけど、満了時にどう動けばその利益を確定できるかまで教えてくれる人がほぼいない。

私自身、プラド150を4年残クレで乗ってきた身として「満了時の4パターンをどう比較するか」は通った道です。プラドからランクル250への乗り換えを4年間検討してきた立場でもあるので、ランクル300の数値は公開データと他オーナー事例を集計したうえで、判断軸つきで4パターンを整理しました。

結論から言うと、2026年中なら「据置残価を払って即売却で差額100〜200万円を狙う」が現実的な最有力解。ただし家計条件・年間走行距離・次の車計画で正解は変わりますし、査定額は時期・在庫・グレード・走行距離・修復歴で大きく動きます。本記事を読めば、自分がどのパターンを選ぶべきか30秒で判定できる状態に持っていけます。

この記事で解決できる悩み

- ランクル300 残クレ満了時の4パターン(返却/再リース/買取/乗り換え)のうち、自分はどれを選ぶべきか

- 据置残価500万円超を払って自分のものにすると、本当に得なのか損なのか

- 「返却」で発生する走行距離超過費用・原状回復精算は実際いくらか

- 2026年のランクル300相場で「残価逆転」は本当に起きているのか、数値で確認したい

- 名義変更・所有権解除の費用と期間、自分でやると何円安く済むのか

【結論】2026年のランクル300 残クレ満了は「払って即売却」が最賢い

長くなるので結論から先に言います。

2026年6月時点のランクル300は、据置残価58%(5年プラン)に対して実勢買取相場が新車価格の115%まで上がっています(後述:くるまはっく集計)。つまり契約時に「5年後は447万円で売れるはず」と設定された車が、実際には1,000万円超で売れる構造になっている、ということです。

これを使った最適解が③買取→即売却。流れはシンプルで、

- 一括査定で実勢買取額を把握する

- 据置残価を一括または銀行系オートローンで清算する

- 名義を自分に移して買取専門業者に売却する

これだけで差額100〜200万円が手元に残る可能性があるという、ランクル300ならではの構造が2026年現在は成立しています(査定額はグレード・走行距離・修復歴・カスタム有無で大きく変動します)。

ただし全員に①〜④の最適解が同じわけではありません。30秒で自分のパターンを判定できる早見表を載せておきます。

| あなたの状況 | 推奨パターン | ざっくり期待損益 |

|---|---|---|

| 年1.5万km以上走った/カスタムあり/次の車決まってない | ③ 買取→即売却 | +100〜200万円 |

| すでに新型ランクル300の予約済・同じディーラーで継続したい | ④ 乗り換え | +50〜150万円(査定次第) |

| 手元資金ゼロ・愛着あって乗り続けたい | ② 再ローン(銀行系で借換) | 金利差で±20〜50万円 |

| 走行距離36,000km以内・査定減点ほぼなし・次の車も未定 | ① 返却 | ±0(リセール益は取り逃し) |

「自分は買取が良さそうだ」と思った方は、まずネット買取査定で実勢価格を1社でも確認するところから始めてください。実勢価格がわからないまま据置残価を払ってしまうと、利益確定どころか損切りになる可能性があります。

⇒ 中古車のオンライン買取査定 UcarPAC で実勢価格を確認する

※フォーム入力後にネット査定額が出るタイプ・電話ラッシュを避けたい方向け

そもそもランクル300の残クレはどう設計されているか

「結論はわかったけど、まず残クレの仕組みからおさらいさせて」という方向けに前提を整理します。すでに把握している方は次のH2まで飛ばしてOKです。

残クレ(残価設定型クレジット)は、新車価格から将来の予想売却額(=据置残価)を先に差し引いて、その差額だけを月々で支払う仕組みです。ランクル300の場合、トヨタが設定している据置率は概ね以下のようになっています(くるまはっく集計・2026年6月時点)。

| 契約期間 | 据置率 | 走行距離制限 |

|---|---|---|

| 3年プラン | 73% | 36,000km |

| 5年プラン | 58% | 60,000km |

実例として、くるまはっくが公開しているZX 3.5Lガソリン(車両価格730万円ベース)のシミュレーションは以下の通り。

- 3年プラン:月34,500円+ボーナス10万円×6回/最終据置額 5,329,000円

- 5年プラン:月33,200円+ボーナス10万円×10回/最終据置額 4,234,000円

通常金利は4.8〜4.9%、キャンペーン期間中は1.9%まで下がるケースもありますが、販売店と時期で大きく変動します。トヨタファイナンスの公式FAQでも「手数料率(金利)は販売店ごとに異なる」と明言されているので、契約書の金利は必ず実機の数字を確認してください。

地味に効くポイントが「据置残価にも金利が乗っている」こと。月々の支払いを安く見せるために残価を高めに設定しているわけではなく、その500万円弱の据置額に対しても金利が発生し続けているので、実質負担は「車両価格×金利×年数」で考える必要があります。

このあたりの実質負担計算は、別記事のランクル300/250 KINTO vs 残クレ vs 現金一括 10年総コスト比較で月額・10年総額まで全部出しているので、買い方そのものから見直したい方はあわせて読んでみてください。

私の場合プラド150を残クレで4年乗りましたが、満了の半年前にこの仕組みを再勉強しないと「ディーラー言い値」で決めかねない感覚があります。300の据置額は450万円〜530万円と桁が大きいので、なおさら下準備が効きます。

満了時の4選択肢 全体マップ

ここから本題です。残クレ満了時に取れる選択肢は、業界標準で4パターンしかありません。

| パターン | 概要 | 手出し額 | 所有権 | 期待利益 |

|---|---|---|---|---|

| ① 返却 | 車を返してローン終了 | 0〜10万円(精算金) | なし(手放す) | 0円(リセール益取り逃し) |

| ② 再リース/再ローン | 据置額を新規ローンに乗せ換え | 月3〜5万円 | 完済後に取得 | ±0〜−50万円 |

| ③ 買取(一括・分割) | 据置額を一括/借入で清算→所有 | 据置額相当 | 即取得 | +100〜200万円(即売却時) |

| ④ 他車乗り換え | 据置額を新車購入に充当 | 新車との差額 | 新車を取得 | +50〜150万円(査定次第) |

これからH2-5〜H2-8でそれぞれを深掘りしていきますが、まずこの全体図を頭に入れてから読むと判断が早くなります。プラド150の満了時、私もまさにこの4パターンを表にして一週間悩みました。

① 返却の概要

ローンの最終回支払いを「据置額の精算」ではなく「車そのものを返す」ことで終わらせる選択肢。ノーリスクで終わるイメージがありますが、実際は原状回復義務と走行距離超過費用で精算金が発生しがちです。

② 再リース/再ローンの概要

据置額分を新たな分割払いに乗せ換える方式。「乗り続けたいけど一括で払う現金はない」という方の選択肢ですが、金利が通常ローン水準(4〜5%)に戻る点で要注意。

③ 買取の概要

据置額を一括または銀行系オートローンで清算し、名義を自分に移して車を保有する選択肢。2026年現在のランクル300では、ここに最大の利益機会があります。

④ 乗り換えの概要

据置額を「下取り扱い」で次車の購入資金に充てるパターン。ディーラー継続の優遇キャンペーンを受けやすい反面、下取り価格はディーラー言い値になりがちです。

① 返却|「ノーリスクで終わる」は嘘・原状回復で精算金10〜30万円が普通

「車を返すだけだから一番ラクで安全でしょ?」と思いがちですが、ここに大きな落とし穴があります。

走行距離超過費用:1kmあたり5〜20円

トヨタの例では超過1kmあたり5円ですが、販売店によっては20円まで上がります。

5年契約60,000km制限で実際に70,000km走った場合、

- 超過 10,000km × 10円 = +10万円の精算金

ランクル300で年間1.5万km以上走る方は、5年で7.5万km=+7.5万円〜30万円の精算がほぼ確定します。地方在住で日常使いしている方は、ここで「返却が一番安いはず」が逆転することが多いです。

査定減点:1点超過につき1,000円

愛知トヨタの例だと、減点150点までは無料・超過分は1点1,000円。シートの煙草焼け、ホイールのガリ傷、ボディの線傷など、5年も乗れば150点を超えるのは普通です。

特に注意したいのが「修復歴あり」=残価保証対象外。事故修復歴がある状態で返却しようとすると、残価保証が外れて「実勢査定額との差額」をまるごと請求されます。500万円据置で実勢450万円なら−50万円精算です。

スペアキー・取説・工具の欠品も精算対象

意外と見落とすのが、スペアキー・取扱説明書・車載工具の欠品。1点欠けると数千円〜数万円が積み上がります。引き渡し前に必ず純正付属品をすべて揃えてから返却してください。

「返却が得する典型ケース」

- 走行距離36,000km以内(3年契約)/60,000km以内(5年契約)に収まっている

- カスタム・改造一切なし/純正のまま

- 修復歴・大きな線傷なし

- 2027年以降の相場下落リスクを遮断したい(パキスタン規制の影響を恐れる方)

私の感覚だと、ランクル300オーナーで返却が正解になるのは「ほぼ年1万km以下しか乗っていない都市部の方で、リセール益に未練がない方」だけ。それ以外は他の3パターンを真剣に比較すべきです。

詳しい返却時の精算項目と査定基準は、ランクル300/250 買取/下取り完全ガイドでも整理しているので、返却を検討中の方はあわせて読んでみてください。

② 再リース/再ローン|「乗り続けるだけ」のはずが金利の二重取りに

「もう少しランクル300に乗り続けたい、でも一括では払えない」という方が選ぶのが再リース/再ローン。仕組み自体はシンプルで、据置残価を新しい分割払いに乗せ換えるだけです。

ただ、ここに大きな罠があります。

罠その1:金利が通常ローン水準に戻る

残クレ契約時の1.9%キャンペーン金利は、再ローンには適用されません。再分割時はトヨタファイナンス通常金利の4.8〜4.9%、もしくは販売店独自金利が再適用されます。

500万円を5年4.9%で再ローンすると、

- 総支払額:約565万円

- 金利負担だけで約65万円

「乗り続けるだけ」のつもりが、車両価格の13%相当を金利で持っていかれる構造になります。

罠その2:銀行系オートローン比較を必ずやる

これが地味に効くポイント。再ローンを組むなら、ディーラーファイナンスより銀行系オートローンの方が金利1〜3%安いことが普通です。

| ローン種別 | 金利相場 | 5年500万円借入の総金利 |

|---|---|---|

| ディーラーファイナンス | 4.8〜4.9% | 約65万円 |

| 銀行系オートローン(オリコ等) | 2.5〜3.5% | 約35万円 |

| 地方銀行マイカーローン | 1.5〜2.5% | 約20万円 |

5年で金利差30〜45万円の世界です。これは無視できません。

「再ローンが得する典型ケース」

- 手元の現金資金が薄い

- ランクル300にまだ強い愛着がある

- 走行距離オーバーで返却すると精算金が大きい

- 再ローンを銀行系オートローンで組み直す前提

「再ローンが損する典型ケース」

- ディーラー言い値の金利でそのままサインしてしまう

- 銀行系オートローンを比較しない

- 据置額の中古相場が下落しそうなのに延長して乗る(出口がさらに苦しくなる)

トヨタファイナンスの公式FAQでも「再クレジットの手数料率は販売店ごとに異なる」と明記されているので、まず銀行系オートローンで概算金利を1社引いてから、ディーラーと交渉するのが最賢いやり方です。

ただし、再ローンに踏み切る前にもうひとつだけ確認すべきポイントがあります。それは「いまの実勢買取額が据置残価+手数料を超えていないか」。もし買取額が据置残価+50万円以上なら、再ローンより③買取→即売却の方が手元に残るお金が大きくなるケースが多いです。

⇒ 先に買取査定で実勢価格を確認する(UcarPAC)

※ネット査定額が出てから再ローンかどうか冷静に比較できます

③ 買取|2026年最大の鉱脈・残価逆転で「払って即売却」差額100〜200万円が狙える

ここが本記事の本丸です。2026年現在のランクル300では、③買取→即売却が最大利益のパターンになっています。

残価逆転:据置残価58% vs 実勢買取115%

具体的な数字を並べます。ZXガソリン(新車770万円相当)の5年プランを例に取ると、

| 項目 | 値 |

|---|---|

| 据置残価(契約時設定・58%) | 約447万円 |

| 2026年5月時点 実勢買取相場 | 約1,021万円(残価率115%) |

| 買取相場のレンジ | 約735.7〜1,135.9万円 |

つまり契約時に「5年後はこれくらいで売れるだろう」と予想された価格より、実際は570万円以上高く売れている。これがランクル300の「残価逆転」と呼ばれている構造です。

ZXガソリンだけでなく、

- VX 5年落ち残価率:140.5%

- ZXガソリン 5年落ち残価率:135.8%

- GRスポーツ 5年落ち残価率:117.8%

と、主要グレード全部が据置58%を大幅に超えています(くるまはっく集計・2026年6月時点・時期により変動)。

買取→即売却の手順

実際の流れはこうです。

- 一括査定で実勢買取額を把握(カーセンサー/MOTA/ナビクル等を最低2〜3社並行)

- 据置残価+名義変更費用 ≦ 実勢買取額を確認

- 据置残価を一括支払い(手元資金 or 銀行系オートローンで借りて即返済)

- 名義変更(所有権解除):トヨタファイナンスから書類を取り寄せ(完済後3〜10営業日)

- 買取専門業者に売却・差額が口座に着金

名義変更にかかる実費

DIYでやれば5,000円以下で済みます。

| 項目 | 費用 |

|---|---|

| 移転登録手数料(印紙) | 500円 |

| 車庫証明手数料 | 約2,700〜3,300円 |

| ナンバー代 | 1,500〜2,000円 |

| 印鑑証明 | 200〜450円 |

| 本人申請の合計目安 | 約3,500〜5,000円 |

| ディーラー代行依頼時 | 2〜5万円 |

代行に出すと急に5〜10倍の費用になるので、平日昼間に陸運局に行ける方は本人申請を強くおすすめします。

「買取→即売却が得する典型ケース」

- 据置残価+名義変更費用<実勢買取相場(2026年現在のZX/VX/GRはほぼ全部該当)

- 次の車を急いで決める必要がない

- 一時的に据置額を立て替えられる手元資金 or 銀行系オートローンの審査が通る

- 2026年中に動く意思がある(後述:パキスタン規制リスク)

「買取が損する典型ケース」

- 据置残価>実勢買取相場(カスタム多数・修復歴あり・走行10万km超で査定大幅減点)

- 一括清算の資金繰りができず再ローン金利が高い(実利益が金利で食われる)

- 2027年以降に動こうとして相場下落に直撃する

最低でも査定を1〜2社入れて、実勢相場を「数字で」つかんでから判断してください。「だいたい1,000万円くらいでしょ」という感覚値だけで動くと、100万円単位で取り逃します。

⇒ 中古車のオンライン買取査定 UcarPAC で実勢価格を確認する

※フォーム入力後にネット査定額が出るタイプ・電話勧誘を絞りたい方向け

ランクル300の残価逆転がいつまで続くかは、別記事のランクル300は5年後どうなる?輸出規制・環境規制・新車供給増の3大リスクから読み解くリセール暴落説の真偽で楽観・中立・悲観の3シナリオで検証しているので、出口戦略まで含めて考えたい方はあわせて読んでみてください。

④ 他車乗り換え|下取り精算→新車購入のリアル(ランクル250/プラド/レクサスLX)

「次の車も決まってるから乗り換えたい」という方は④パターン。ただし、ここで一番気をつけたいのはディーラー下取り vs 買取専門業者の価格差です。

ディーラー下取りは100万円安い、が普通に起きる

人気車種・相場上昇局面では、ディーラー下取り価格は買取専門業者より100万円以上安いケースがざらにあります。理由はシンプルで、ディーラーは「次車の値引き原資を温存したい」「在庫リスクを取りたくない」ので、下取り査定は控えめに出します。

そこを差額を見ずに「同じディーラーで継続したいから」とサインしてしまうと、本来取れたはずの利益を捨てる形になります。

乗り換え先別の相場感(2026年6月時点)

| 車種 | 価格帯 |

|---|---|

| ランクル250 VXガソリン | 5,779,400円(KINTO・残クレ・現金OK) |

| ランクル300 ZX(新型予約) | 約7,700,000円(抽選販売・倍率10〜100倍) |

| ランクル300 GR SPORT ディーゼル | 8,136,700円 |

| レクサスLX | 1,250万円〜(長納期) |

| 競合SUV(メルセデスGLS/レンジローバー/BMW X7) | 1,200〜1,800万円 |

私自身、プラド150 → ランクル250 への乗り換えを4年検討してきた身として、ディーラー下取りより一括査定の方が100万円以上高い実感は何度も他のオーナーから聞いています。乗り換えるなら、ディーラー下取り見積もり+一括査定2社の3点見積もりを最低限揃えてください。

「乗り換えが得する典型ケース」

- リセールが高い今に売り抜けたい

- 次の車(ランクル250/LX/競合SUV)の予約・抽選が別途進行中

- 同じディーラーでアフター継続したい

「乗り換えが損する典型ケース」

- ディーラー下取り言い値でサイン

- 次の車が決まってないのに焦って乗り換え

- ランクル300の代替(250/LX)に納得していない

ランクル300からの乗り換え先を比較したい方は、ランクル300/250 リース完全比較とランクル300 完全ガイドで次車選びの軸を整理してから動くと、満了時のディーラー商談で言い値にやられにくくなります。

4パターン徹底比較表|あなたはどれを選ぶべきか 3軸診断

ここまで4パターンを見てきたので、改めて全体を比較表で並べます。

| 比較軸 | ① 返却 | ② 再リース/再ローン | ③ 買取→即売却 | ④ 乗り換え |

|---|---|---|---|---|

| 手出し額 | 0〜30万円(精算金) | 月3〜5万円×期間 | 据置額(450〜530万円) | 新車との差額 |

| 所有権 | 取得しない | 完済後 | 即取得 | 新車を取得 |

| 相場下落リスク | 遮断できる | 受ける | 即売却で遮断 | 受ける(次車) |

| 手間 | 少(返却処理のみ) | 中(再ローン審査) | 中〜大(名義変更・査定) | 中(商談・契約) |

| 期待利益(2026年) | ±0 | −20〜−50万円 | +100〜200万円 | +50〜150万円 |

30秒で決める3軸診断フロー

「結局自分はどれ?」を3問で判定します。

Q1. 年間走行距離は?

- 1.5万km超 → ①返却NGに近い(精算金が大きい)→ ③か④

- 1万km以下 → ①返却も選択肢に入る

Q2. 残債と買取査定額の差は?

- 査定額が据置残価+50万円より上 → ③買取→即売却が最有力

- 査定額が据置残価とほぼ同額 → ②再ローン or ④乗り換えで判断

Q3. 次の車の計画は?

- すでに予約/抽選当選済み → ④乗り換え

- 未定/決めかねている → ③買取して時間を稼ぐ

3問とも「③推奨」に振れた方は、まず一括査定で実勢相場を確認するのが第一手です。この第一手をやらずに据置額を払う/返す決断をしてしまうのが、最大の機会損失です。

ランクル300は維持費も決して安くないので、満了後の選択肢と並行して維持費見直しもやっておくと判断が固まります。ランクル300/250 維持費完全ガイドで年間維持費の内訳を確認しておいてください。

2026年現在のリスク|パキスタン輸出規制と「2026年が高値売却の最終チャンス」説

ここまで「③買取→即売却が最賢い」と言ってきましたが、それが言えるのは2026年中だけという時期リスクがあります。

パキスタン輸入規制(2026年1月5日強化)

ランクル300の中古相場を押し上げている最大の要因のひとつが、パキスタン向けの輸出需要です。2026年1月5日からパキスタンが「製造から5年以内」の中古車輸入を制限しました。

- 2026年は令和3年式(2021年製造)が輸出可能な最終年

- 2026年10月以降は商業輸入ルートへ移行と報じられている

- 個人向け輸出需要は2026年でピークの可能性が高い

2027年以降は相場が崩れる可能性

中古車相場大学などの集計では、2027年以降は3〜5年落ちZXの相場が一時2〜3割下落する可能性が指摘されています。仮にZXの実勢相場が現在の1,021万円から2割下がると約817万円。差額は約200万円です。

つまり、

- 2026年中に買取→即売却 → 差額+100〜200万円を狙える(査定条件次第)

- 2027〜2028年に動く → +0〜50万円まで圧縮 or 据置額を下回るリスク

という時期勝負の局面に入っています。残クレ満了が2025〜2026年に来る方は、動くなら今というのが冷静に見た結論です(あくまで可能性であり、規制の運用変更や為替動向で変動する点は明示しておきます)。

私自身、プラド150の出口戦略もこの2026年パキスタン規制をにらんで動いています。300の方はリセール感度がプラド以上に高いので、満了が近いオーナーは半年以内に一括査定を入れておくだけでも判断材料が整います。

よくある質問(FAQ)

Q1. 残クレ満了前に売却することはできますか?

A. 可能です。所有権解除(一括返済)→名義変更→売却、もしくは残債清算前提の買取スキーム(買取業者がローン残債を一旦立て替えるパターン)が一般的です。ただし途中解約は契約上の制限があるので、契約書とトヨタファイナンスへの事前確認が必須です。

Q2. 走行距離超過費用は実際いくらかかりますか?

A. 1kmあたり5〜20円(契約による)。トヨタの例で5円、販売店によっては20円。5年6万km制限で7万km走った場合、+10円×1万km=+10万円が目安です。

Q3. 修復歴があると返却できないと聞きましたが本当ですか?

A. 返却自体はできますが、残価保証の対象外になります。残価保証から外れると「実勢査定額と据置額の差額」を請求される構造になるので、修復歴ありで実勢が据置より下回る場合は精算金が数十万円単位で発生します。

Q4. 再ローンの金利は何%が相場ですか?

A. ディーラーファイナンス再ローンは4.8〜4.9%(通常水準)、銀行系オートローンは2.5〜3.5%、地方銀行マイカーローンは1.5〜2.5%が相場(2026年6月時点)。再ローン組むなら銀行系で借り換え推奨です。

Q5. 一括査定はどこを使うべきですか?

A. カーセンサー/MOTA/ナビクル/UcarPACなどの主要サイトを複数社並行で使うのが鉄板です。1社だけだと相場感が掴めず、結果的に100万円単位で取り逃すリスクがあります。連絡が多くて困る方は「電話連絡可」を1〜2社に絞り、他はメール連絡指定にすると現実的に回せます。UcarPACはネット査定後に高額提示業者だけ電話希望できるタイプなので、電話ラッシュを避けたい方の入口として相性が良いです。

⇒ 中古車のオンライン買取査定 UcarPAC で実勢価格を確認する

※ネット査定後に上位提示社だけ電話依頼できるタイプ・連絡を絞りたい方の入口に◎

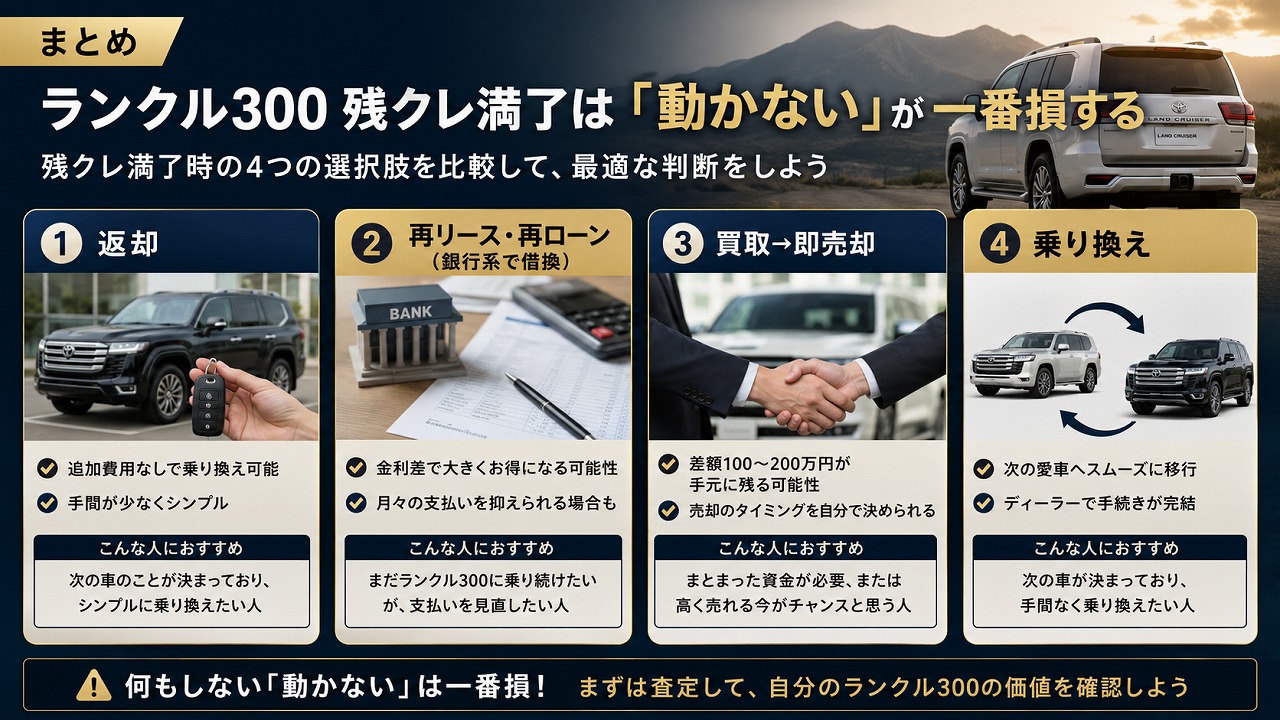

まとめ|残クレ満了は「動かない」が一番損する

長くなったのでまとめます。

- ランクル300 残クレ満了時の選択肢は①返却/②再リース・再ローン/③買取/④乗り換えの4パターン

- 2026年は据置残価58% vs 実勢買取115%の「残価逆転」が起きており、③買取→即売却で差額100〜200万円が現実的に狙える(査定額は時期・グレード・走行距離・修復歴で変動)

- ただしパキスタン規制で2026年が高値売却の最終チャンスの可能性が高く、2027年以降は相場下落リスクが顕在化

- 判断軸は①年間走行距離 ②残債と査定額の差 ③次の車計画の3軸

- 第一手は一括査定で実勢相場を数字でつかむこと。ここを飛ばして据置額を払う/返す決断をするのが最大の機会損失

「とりあえずディーラーに任せておけば良い」が最も損する選択肢になりかねないのが、ランクル300の2026年の特殊な相場環境です。プラド150を4年残クレで乗ってきた身としても、満了の半年前から準備した方が冷静に判断できる実感があります。

まずはネット査定で「自分のランクル300がいまいくらで売れるか」だけでも確認してみてください。そこから逆算で4パターンを比較すれば、自分の最適解は3軸診断で出ます。

⇒ 中古車のオンライン買取査定 UcarPAC で実勢価格を確認する

※フォーム入力 → ネット査定額提示 → 高額提示社のみ電話依頼の流れで進めやすい

ランクル300の出口戦略は1ヶ月で結論が出るものではないので、今日中に1社だけでも査定依頼を入れて、相場感を持った状態で次のディーラー商談に臨んでください。参考になれば幸いです。