朝、車検更新の封筒を開けて、年間の保険料を見て思わず二度見した——そんな経験ありませんか?

ランクル300の更新通知に書かれていたのは、年間21万円台の数字。等級は20、ゴールド免許、無事故。「同じ条件のはずなのに、友人のランクル乗りは年9万円って言ってたよな……」と、SNSと自分の証券を見比べてモヤっとした方は少なくないと思います。

実際、ランクル300オーナー事例を見ると、乗り始めて最初にやるのが保険の見直しというケースが多いようです。ディーラーで言われるがまま入った契約を、改めて自分で組み直してみると——同じ補償でも会社で年5万円から10万円の差が出ることが普通にある。これがランクルクラスの現実です。

しかも、ランクルは車両本体盗難の4台に1台以上を占める車種(2024年・日本損害保険協会)。「とりあえず車両保険を付けておけば安心」では済まない、新車特約が盗難に効かない問題や、残価設定ローン中の全損で『車は消えて支払いだけ残る』問題まで、ランクル乗り特有の落とし穴が待っています。

この記事は、その全部を2026年5月最新の数値で整理する完全比較ガイドです。既存の「盗難対策ピラー(ランクル300盗難対策の現実とおすすめ5選)」が物理で守る側を担うなら、本記事は保険・お金で備える側。両輪で読んでいただくのが、5人家族でランクル300/250を検討中の身としての結論です。

参考になれば幸いです。

💎 楽天市場でも価格・在庫を確認できます

楽天ポイント還元・楽天会員SPU・楽天セール期間中なら最大4倍ポイント。Amazonと両方チェックして実質最安を選ぶのがおすすめです。

💎 BANG! × A8

まずは現状確認|最大16社の同条件見積もりを一度に取る

ランクルの保険料は会社で大きく振れる区分です。保険スクエアbang!なら入力3分で最大16社の見積もりが届くので、「今の契約が割高か妥当か」を自分の条件で数字に落として判断できます。乗り換えるかどうかはその後で構いません。

【結論】ランクル300/250の保険は「代理店型 一般条件+3特約」が基本形、現状確認は一括見積もりが最速

先に結論を置きます。ランクル300/250オーナーの保険プランは、次のかたちが基本形としてお勧めしやすいです。

- 契約形態:代理店型(東京海上日動/損保ジャパン/あいおいニッセイ同和損保 等)を軸に、ダイレクト型も並列で比較

- 車両保険:原則「一般条件」(盗難+自損+当て逃げ+自然災害をカバー)/予算重視ならエコノミー型も可(盗難は両方で補償)

- 必須特約3つ:①レンタカー費用特約(盗難時の足)/②弁護士費用特約(もらい事故対応)/③車両新価特約 or 全損時諸費用特約(新車購入後3年以内推奨)

- 免責金額:1回目5〜10万円・2回目10万円 程度で保険料を圧縮

- 現状把握:契約継続か乗換かの判断には、一括見積もりで複数社の同条件見積もりを並べるのが最短ルート

ただし「この組み合わせが万人に最適」と断定はできません。等級・年齢・地域・走行距離・補償額の組み合わせ次第で、各社の提示額は数万円単位で動きます。だからこそ、最初にやるのは「自分の条件で、複数社が実際にいくらを出してくるか」を見ることです。

ここから先は、なぜこの基本形になるのかを、型式別の料率クラス・年代別の実額・盗難率データ・全損リスクのシミュレーションで順番に解いていきます。

ランクル300/250は「乗っているだけでリスクが大きい」のか|盗難率ワースト1常連の数字

「ランクルは盗難が多い」——よく聞く話ですが、実際の数字を見るとイメージ以上です。

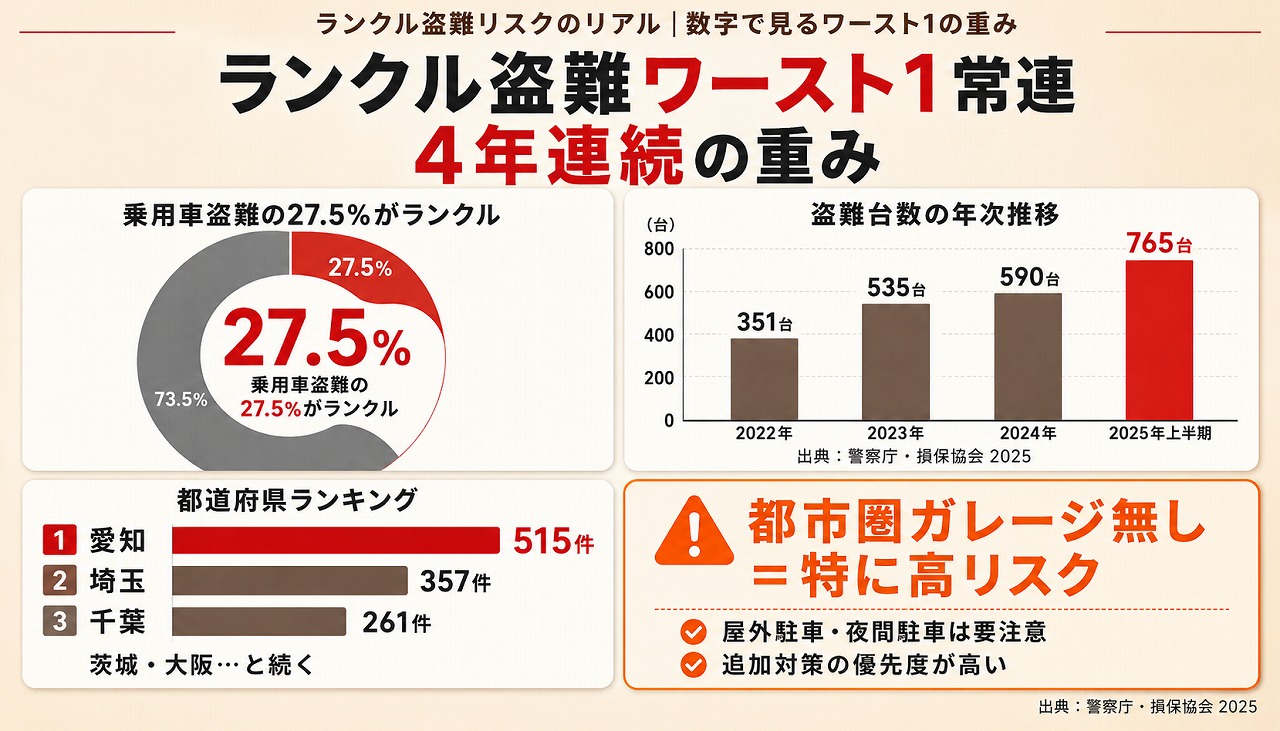

日本損害保険協会の調査:4台に1台以上がランクル系

2026年3月に日本損害保険協会が公表した「自動車盗難事故実態調査(第30回)」によると、2024年の車両本体盗難で、ランドクルーザー(プラド含む)は688件・全体の27.5%で4年連続のワースト1位。2位アルファード289件(11.6%)、3位プリウス235件(9.4%)と続き、ランクル系だけで2位〜5位の合計に匹敵する規模です。

| 順位 | 車種 | 件数 | 構成比 | |---|---|---|---| | 1位 | ランドクルーザー(プラド含む) | 688件 | 27.5% | | 2位 | アルファード | 289件 | 11.6% | | 3位 | プリウス | 235件 | 9.4% | | 4位 | レクサスLX | 109件 | 4.4% | | 5位 | レクサスRX | 89件 | 3.6% |

出典:日本損害保険協会「自動車盗難事故実態調査」第30回(PDF)(2026年5月17日取得)

2025年は上半期だけで765台|減速のサインがない

警察庁が認知した盗難件数で見ると、ランクルの被害は2024年上半期590台→2025年上半期765台(前年同期比+29.7%)と、直近1年で約1.3倍のペースで増え続けています。年換算すれば1,500台規模で、減速のサインが見えない区分です。

出典:ベストカー「2025年上半期 車種別盗難ランキング」(2026年5月17日取得)

時間帯と地域:「ガレージなら安心」は鵜呑みにできない

盗難の発生時間帯は深夜から早朝が中心ですが、日中の駐車場・商業施設での発生事例も少なくありません。地域別では2024年実績で愛知県515件(20.6%)/埼玉県357件(14.3%)/千葉県261件(10.4%)で上位3県の合計が全体の45%超。上位5県(愛知/埼玉/千葉/茨城/神奈川)で全体の56.8%を占めます。

出典:インズウェブ「ランドクルーザーは盗難が多い?」・警察庁 令和7年3月 自動車盗難等の発生状況(2026年5月17日取得)

この数字を保険文脈に翻訳するとこうなります。

- ダイレクト型(ネット型)の一部は、ランクルクラスの引受を制限している会社がある

- 引受可の会社でも、車両保険金額の上限・補償条件を厳しく見るケースが目立つ

- 「車庫+防犯カメラ」を理由に油断していると、白昼の駐車場や移動先で持っていかれる事案が後を絶たない

「ランクルだから入れない」ではなく、「ランクルだから入れる会社を探す視点と、入れた後の補償設計が他車より重い」と捉えるのが現実的だと思います。

ランクル300/250 型式別の料率クラス|保険料が高い「構造的な理由」

ランクル乗りが「保険料が高い」と感じる根っこには、型式別料率クラスという仕組みがあります。

自家用普通乗用車の場合、損害保険料率算出機構(giroj)が対人・対物・傷害・車両の4分野ごとに1〜17の17段階でクラスを設定。クラスが高いほど保険料も上がります。

ランクル300(FJA300W/VJA300W)

| 型式 | パワートレイン | 対人 | 対物 | 傷害 | 車両 | ASV割引 | |---|---|---|---|---|---|---| | VJA300W | ガソリン3.5L V6ツインターボ | 3 | 1 | 7 | 7 | 対象外 | | FJA300W | ディーゼル3.3L V6ツインターボ | 8 | 6 | 7 | 7 | 対象外 |

→ 300は対人・対物クラスでディーゼル(FJA300W)の方が悪く、ガソリン車(VJA300W)に比べて保険料は高めに振れます。車両クラスは7同士で同等。

ランクル250(GDJ250W/TRJ250W)

| 型式 | パワートレイン | 対人 | 対物 | 傷害 | 車両 | ASV割引 | |---|---|---|---|---|---|---| | TRJ250W | ガソリン2.7L | 7 | 6 | 9 | 11 | 対象(〜2027/12月末) | | GDJ250W | ディーゼル2.8L | 8 | 6 | 9 | 6 | 対象(〜2027/12月末) |

→ 250はガソリン車両クラス11/ディーゼル車両クラス6。300とは逆で、ディーゼル(GDJ250W)の方が車両保険料は割安になりやすい構造です。

出典:損害保険料率算出機構 型式別料率クラス検索(2026年5月17日取得)

「料率クラスは標準なのに、保険料が高く感じる理由」

実はランクル300/250の料率クラス自体は国産SUVの中で突出して悪いわけではない評価が出ています。それでも体感の保険料が高い最大の原因は——車両保険金額の絶対額が大きいから、です。

| 車種 | 標準的な車両保険金額 | 同条件のフィット(参考) | |---|---|---| | ランクル300 | 700〜800万円 | 200万円前後 | | ランクル250 | 500〜700万円 | 200万円前後 |

車両保険料は「料率クラス × 車両保険金額」でおおむね決まります。料率が同じでも、保険金額が約3倍なら車両保険料も約3倍。30代でフィットの年間保険料が2.5万円前後とすれば、ランクル300なら同条件で5万円超になっても不思議ではない、というのが構造的な答えです。

→ 「ランクルは特別ボッタクリ」ではなく、「車両価額に比例して、車両保険料も大きくなっている」と理解した上で、車両保険金額の設定と補償範囲で調整するのが現実解になります。

車両保険「一般条件」vs「エコノミー(車対車+A)」|盗難・水没・自損で何が変わるか

ランクル乗りが最初に迷う分岐がここです。車両保険には一般条件(フルカバー)とエコノミー(車対車+A/限定)の2タイプがあり、補償範囲と保険料が大きく違います。

| 補償対象 | 一般条件 | エコノミー(車対車+A) | |---|---|---| | 他車との衝突(相手判明) | ◯ | ◯ | | 盗難 | ◯ | ◯ | | いたずら | ◯ | ◯ | | 飛び石(フロントガラス) | ◯ | ◯ | | 火災・台風・洪水 | ◯ | ◯ | | 当て逃げ(相手不明) | ◯ | × | | 単独事故(電柱・ガードレール・縁石ヒット) | ◯ | × | | 自転車・動物との衝突 | ◯ | × | | 転覆・墜落 | ◯ | × |

出典:SBI損保「一般条件とエコノミーの違い」(2026年5月17日取得)

ここで重要なポイントは「盗難はどちらでも補償される」こと。「盗難対策のためにエコノミー型を選ぶ」のは合理的な選択肢です。エコノミー型は一般条件より年間で30〜40%程度安くなるケースが多いと言われます(条件によって変動)。

ただし、ランクル300/250にはもう1つの実利用リスクがあります。

- キャンプ場・林道・河原での単独事故(自損)——縁石ヒット・側溝落ち・倒木接触

- 住宅街での当て逃げ——後ろから擦られた跡があったが相手が逃げた

- 自転車との接触・動物(鹿・猪)との衝突

これらはエコノミー型では対象外です。ファミキャンやアウトドアでランクルを使う方は、保険料差以上に一般条件のメリットが大きいケースが多いというのが私の体感です。

迷ったときの判断軸:

- 都市部・通勤主体・盗難リスクだけ気になる → エコノミー型で保険料圧縮もアリ

- キャンプ・林道走行・遠出が多い・5人家族の生活インフラ → 一般条件+免責5〜10万で総合最適

ランクル250の維持費・購入後すぐに考えるべき項目はランクル250 買ったらやること10選、ランクル300についてはランクル300 買ったらやること10選に整理しています。あわせて参考にしてみてください。

ランクル300 30歳の年間保険料はいくらか|条件別シミュレーション

ここからは実額です。WEB上の試算データを元に、ランクル300(GR SPORT VJA300W ガソリン7人乗り/対人対物無制限/搭乗者500万/人身障害3,000万)の年間保険料の目安を年齢別に並べます。

ランクル300 年齢別 × 等級別の年間保険料レンジ

| 年齢/等級 | 車両保険なし | 車両保険あり(一般条件・800万円) | |---|---|---| | 20歳(全年齢補償/6F) | 38,980円 | 290,630円 | | 21歳(21歳以上補償/7F) | 24,760円 | 195,180円 | | 26歳(26歳以上補償/10F) | 14,370円 | 74,920円 | | 30歳(30歳以上補償/15F) | 10,050円 | 50,130円 |

出典:ランクル300(VJA300W)保険料見積り(2026年5月17日取得)

ランクル250 年齢別 × 等級別の年間保険料レンジ

ランクル250 ZX ディーゼル(GDJ250W)/車両保険金額700万円設定:

| 年齢/等級 | 車両保険なし | 車両保険あり(一般条件・700万円) | |---|---|---| | 20歳(8等級) | 53,250円 | 234,900円 | | 21歳(9等級) | 33,220円 | 156,600円 | | 26歳(14等級) | 18,570円 | 63,060円 | | 30歳(18等級) | 12,480円 | 41,520円 |

出典:ランクル250(GDJ250W)保険料見積り(2026年5月17日取得)

「車両保険ありなし」の差額が大きい

30歳・新規目安で見ると、車両保険を付けるだけで年間+29,000円〜40,000円の上乗せになります。

| 車種 | 車両保険なし | 車両保険あり | 差額 | |---|---|---|---| | ランクル300 GR SPORT | 10,050円 | 50,130円 | +40,080円/年 | | ランクル250 ZX D | 12,480円 | 41,520円 | +29,040円/年 |

この差額が大きく見えるかもしれませんが、車両価額が700〜800万円であることを忘れてはいけません。1回の盗難・全損で7〜800万円のキャッシュフロー喪失リスクを、年4万円台で買えているとも言えます。

逆に言えば、ランクルクラスで車両保険なしを選ぶのは、「数百万円の評価額を自腹で背負う覚悟」とセットになる、ということ。残価設定ローン中ならなおさら(次のH2で詳述)。

ただし、ここで挙げた数値はあくまで特定条件下のWEB試算データで、実際の保険料は地域・走行距離・運転者範囲・補償額・各社の引受条件で大きく振れます。自分の条件での比較は必ず複数社で取るのが鉄則です。

ピラー#1「ランクル300/250 維持費完全ガイド2026」と併読すると、保険料を含む年間総支出の見え方が立体的になります。

ダイレクト型 vs 代理店型|「ネット型で断られた」を構造から解く

ランクルの保険でつまずく最初の壁が「ネット型で見積もりが取れない/引受拒否される」問題です。

なぜネット型で断られるのか

ダイレクト型(ネット型)損保は、契約手続きを完全自動化することで人件費を削っているビジネスモデル。そのため、引受リスクが平均から外れる契約は自動的に弾く設計になっています。

たとえばソニー損保の公式FAQでは、「車両保険金額150万円超かつ車両クラス17」など、引受不可となる条件が明示されています。

出典:ソニー損保 自動車保険FAQ(2026年5月17日取得)

ランクル300/250の場合、車両保険金額700〜800万円という時点で、ネット型の標準的な引受レンジを超えやすい区分。さらに「盗難ワースト1の車種」というリスク評価が重なって、ネット型での一律拒否につながっているケースがあります。

代理店型の強み|「条件交渉ができる」

東京海上日動/損保ジャパン/あいおいニッセイ同和損保などの代理店型は、人が間に入る分、条件交渉の余地があるのが最大の強みです。

- 車両保険金額の上限を、ランクルの実勢価格に合わせて設定できる

- 盗難防止装置・GPS発信器の装着を条件に引受してもらえるケース

- カスタム・改造の事前申告を細かく擦り合わせられる

- 盗難時の手続き・調査対応で担当者が伴走してくれる

「これ、神です」と感じるのは、保険金請求のリアルな場面でした。盗難発覚直後は誰でも頭が真っ白になります。そのときに「警察に出すのはこの書類」「保険会社のここに電話」と指南してくれる人がいるかどうかで、初動の30分が違ってきます。

ネット型で断られた時の動き方

もし手元の見積もりが「ネット型不可」「保険料が突き抜けて高い」になったら、次の順で動くのが現実的です。

- 一括見積もりで「引受可」の会社をスクリーニング(ネット型・代理店型横断で当たりをつける)

- 提示額の中で安いネット型2〜3社に個別で保険金額・条件を確認

- 並行して代理店型1〜2社にディーラー経由 or 直接電話で見積もり依頼

- 同じ補償内容を揃えた状態で各社を並べて最終判断

「いきなり代理店に電話」よりも、一括見積もりで全体感を掴んでからの方が、代理店担当者との会話が早い——これは自分でやって実感したコツです。

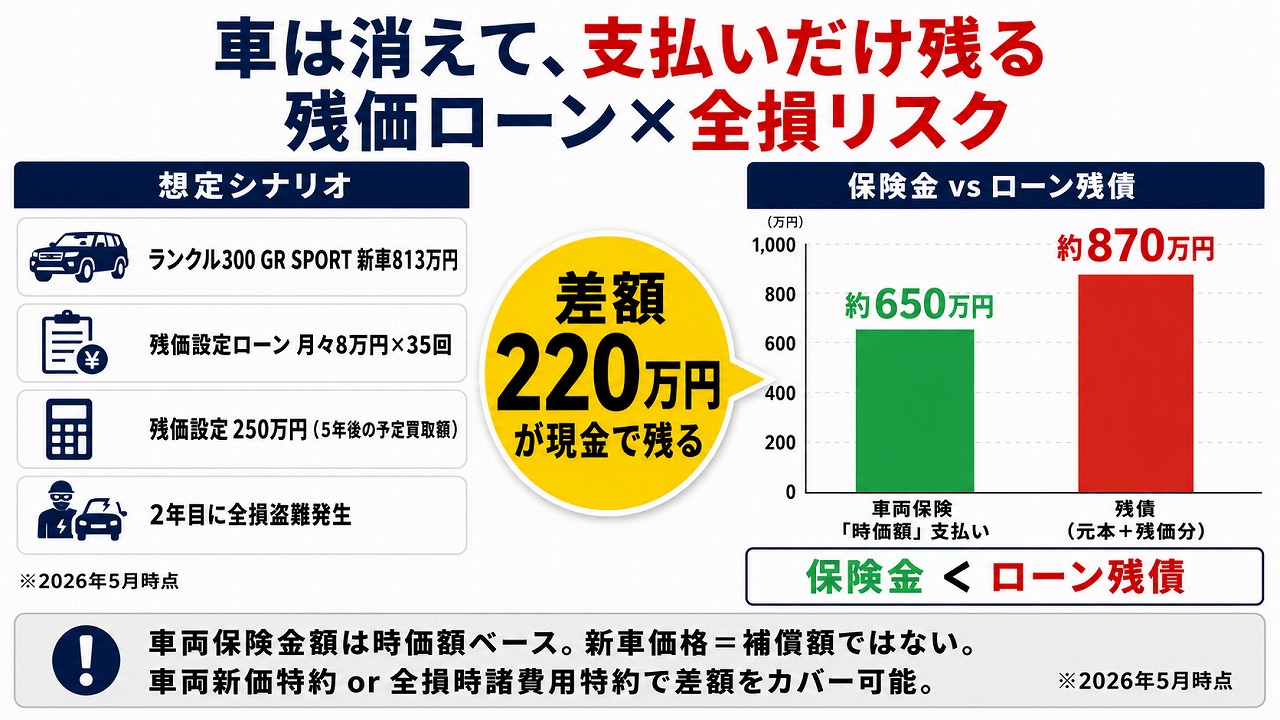

残価設定ローン×全損の罠|「車は消えて、支払いだけ残る」リスクの実額

ランクル300/250の購入で残価設定ローン(残クレ)を組んでいる方は、ここを必ず読んでください。

残価設定ローンの仕組み(おさらい)

残価設定ローンは、車両価格のうち3〜5年後の予想下取り価格(残価)を据え置き、それ以外の金額を分割払いする仕組み。月々の支払額が下がるかわりに、契約満了時に「①残価を支払って買い取り/②車を返却/③新車に乗り換え」のいずれかを選ぶ契約形態です。

トヨタファイナンスの公式FAQには、契約中の車が事故全損や盗難になった場合、原則として残債を一括返済する必要があると明記されています。

出典:トヨタファイナンス公式FAQ「契約中のクルマが事故全損や盗難の場合」(2026年5月17日取得)

「払うだけ残る」が起きる構造

リスクが顕在化するのは、車両保険の支払額<ローン残債になった瞬間です。

ランクル300はリセール強で残価率が高い(ピラー#2参照)ため、通常ローンならこの問題は起きにくい設計。ただし残価設定ローン中は事情が違います。

- 残価部分は「契約上の保証価格」として固定されている

- 盗難・全損で受け取る保険金は「事故発生時点の時価」で計算される

- 走行距離超過・カスタム減点があると、残価保証が外れて残債が膨らむ可能性がある

たとえばランクル300 GR SPORT 新車価格約813万円・残価設定60%×5年プランで契約3年目に盗難に遭った場合の概算イメージ:

| 項目 | 金額(概算) | |---|---| | 契約上の残価+未払い元本 | 約580〜600万円 | | 車両保険時価額(一般的な逓減モデル) | 約720万円(リセール強の場合) | | 自己負担リスク | 大きな自己負担なしで完済可能なケースが多い |

→ ランクル300はリセールが強いため、車両保険を「再調達価額に近い水準」で設定していれば、残クレでも一括返済原資は確保しやすいのが他SUVと違う特徴です。

ただしここに罠が3つあります。

- 車両保険金額の設定が低いと、時価が高くても支払いがその上限に抑えられる

- 2年目・3年目で車両保険金額の自動逓減が入ると、保険金が想定より下がる

- カスタム費用(パンテーラ・社外ホイール等)は車両本体保険の対象外(→次のH2へ)

参考:NEXTAGE「もらい事故で全損になった場合のローン残債」・トップラン「残クレ事故」(2026年5月17日取得)

対策キーワード:車両新価特約/全損時諸費用特約

残価設定ローン中のランクル乗りには、車両新価特約(俗称:新車特約)もしくは全損時諸費用特約の付帯を強く検討する価値があります。これらは「新車購入後の一定期間(おおむね3年)以内に全損事故に遭った場合、新車を買い直せる相当額」を支払う特約。

ただし、ここに最大の落とし穴があります——次のH2で深掘りします。ピラー#2「ランクル300/250 買取・下取り完全ガイド2026」と「ランクル300/250 リース完全比較2026」では、残クレを避ける選択肢(KINTOや個人リース、現金一括+一括査定)も整理しています。

新車特約の最大の落とし穴|「盗難は対象外」という現実

「新車特約があれば、盗難で全損しても新車をもう1台買える」——半分正解で半分間違いです。

新車特約(車両新価特約)の本来の役割

新車特約は本来、「事故・災害による全損」に対して、新車購入相当額を支払う特約です。具体的には:

- 対物事故・対人事故での全損

- 火災・落雷・洪水・台風などの自然災害による全損

- 当て逃げ・自損事故(一般条件付帯時)

これらが対象。「盗難」は多くの保険会社の新車特約で対象外となっており、盗難全損の場合は通常の車両保険金額(時価)でしか支払われません。

800万円ランクル300・2年目盗難のシミュレーション

例えばこんな前提で考えてみます:

- 新車価格 800万円・車両保険金額 800万円・新車特約付帯

- 2年目に駐車場で盗難に遭う

- 盗難時の車両保険金額は800万円→650万円に自動逓減

このケースで受け取れる保険金は——新車特約があっても約650万円。差額150万円は補償されません。「新車を買い直す」には、頭金150万円超を別途用意するか、グレードを落とすか、別車種に乗り換えるかの選択になります。

実際、過去にランクル200を購入し納車から半年で盗難に遭った方の事例では、新車特約付帯でも諸経費やオプション代までは補償されず、結果として別車種を購入した、という記録があります。

出典:インズウェブ「ランドクルーザーは盗難が多い?」(2026年5月17日取得)

対応策:「車両保険金額を再調達価額に近く設定」+「全損時諸費用特約」

ランクル乗りに現実的なのは、新車特約だけに頼らず次の2点を組み合わせること。

- 車両保険金額を「実際に買い直すために必要な金額」に近づけて設定する(保険料は上がるが、リセール強のランクルは設定上限が高めに取れることが多い)

- 全損時諸費用特約(俗称ギャップ保険・約30〜50万円程度の上乗せ)を付帯して、諸費用カバーを厚くする

「新車特約があるから盗難でも大丈夫」と思っていた方は、契約書類の「補償範囲」欄を一度確認してみてください。保険会社・商品名で扱いが違うので、思い込みは禁物です。

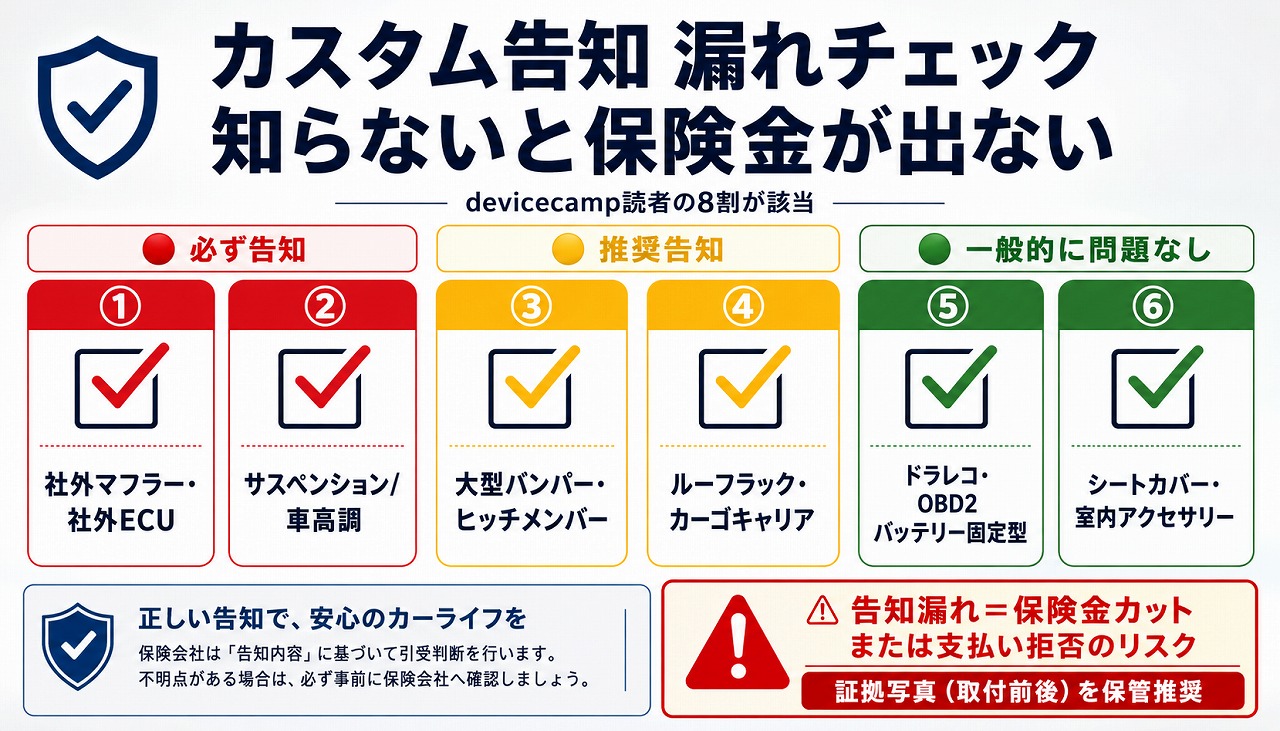

カスタム告知漏れによる保険金不払いリスク|devicecamp読者の8割が該当

ここが、競合の保険記事がほとんど触れていない最大の盲点です。

告知義務違反・通知義務違反とは

契約時の告知書に書いた装備と異なる状態で事故・盗難が発生した場合、保険業法上の「告知義務違反」として、保険金支払いが減額または拒否される可能性があります。

ランクル乗りで特に該当しやすい改造例:

- リフトアップ(車高変更・2インチ以上)

- 大径タイヤ・ホイール変更(インチアップ・ハミタイ)

- グリルガード・ルーフラック・サイドステップ追加

- 牽引フック・ヒッチメンバー

- サブバッテリーシステム(DIY配線)

- 社外ナビ・ディスプレイオーディオ・走行充電器

- ドラレコ駐車監視・追加LEDバー

- マフラー・サスペンション・吸気系の変更

出典:チューリッヒ「改造車の見積りについて」・インズウェブ「改造車の保険」(2026年7月28日取得)。※改造の該当範囲は保険会社により判断が分かれるため、契約中の保険会社に確認するのが確実です。

「装備品」と「車両本体」の補償範囲は別もの

ここを混同しているオーナーが多いのですが、

- 車両本体保険:純正状態の車両に対する補償。社外装備は原則対象外

- 装備品特約・付属品特約:社外パーツや追加装備に対する補償。事前に申告して保険金額に組み入れる必要あり

例えばパンテーラ装着のランクル300が全損した場合、事前申告のない100万円のセキュリティシステムは補償対象外。「車両本体は800万円で全額補償されたが、パンテーラ100万円とサブバッテリー一式30万円は自腹」というケースが実際に起こり得ます。

告知漏れ防止の実践ステップ

プラド150に乗ってきた立場から見ても、「契約時と毎年の更新時に、装備のチェックリストを更新する」ことは効果が大きいと感じます。

具体的にはこんなフローで運用しています:

- 契約時:装備リストを作成し、見積金額(領収書ベース)を添えて保険担当者に提出

- 装備追加時:10万円以上の改造・装備追加は、その都度保険会社に通知(書面で残す)

- 毎年更新時:装備リストを見直し、新規追加・廃棄を反映

- 撮影記録:外観4方向+装備拡大3点+ナンバー+VINプレートの計8カットを年1回撮影し、クラウド保管

「面倒だな」と思った方ほど、効果があります。盗難・全損の場面で「事前申告ありとなしの差額が100万円」になることを思えば、年1回の更新作業は安いものです。

サブバッテリーDIYやカスタムを進めたい方は、関連記事として「ランクル300 カスタム&ドレスアップ完全ガイド」「ランクル250 カスタム&ドレスアップ完全ガイド」「ランクル300 車中泊&アウトドアガイド」も参考にどうぞ。装備追加と保険申告はセットで考える発想が、長く所有するための保険になります。

盗難発覚から保険金支払いまで30〜60日|「車なし+ローン継続」期間の現実

「保険金が下りるから大丈夫」——その認識、半分しか正しくありません。保険金が振り込まれるまでの時間差で、生活が止まるのが現実です。

標準的な手続きフロー

- 盗難発覚 → 警察に届出(盗難届受理番号を取得・即日)

- 保険会社の24時間窓口に連絡(受理番号必要・当日中推奨)

- 調査員による現場・状況調査(1〜2週間)

- 盗難から30〜60日経過しても車両未発見の場合、全損処理に移行

- 必要書類(盗難届出証明書・車検証・保険証券等)提出

- 保険金支払い(最短30日・平均1〜2ヶ月)

出典:ソニー損保「盗難時の対応」・行政書士法人Tree「盗難届と抹消手続き」(2026年5月17日取得)

30〜60日間の「車なし生活」の実コスト

5人家族でランクルを使っているケースを想定してみてください:

- 子供の学校送迎・習い事の送り迎え

- 週末の買い出し・帰省・通院

- 通勤・出張・会社の駐車場

- キャンプの計画・予約済みキャンセル

すべて止まります。代車を借りるとしても、ランクル相当の同等SUVを月単位でレンタルすると月15〜30万円コース。1ヶ月で軽く20万円が消えていく現実です。

レンタカー費用特約は「盗難対応かどうか」を必ず確認

ここで効くのがレンタカー費用特約です。

- 標準的な補償日額:5,000〜7,000円/日

- 標準的な補償期間:最大30日

- 年間保険料:会社により1,000〜3,000円程度の上乗せ

出典:SBI損保「レンタカー費用特約」・with-landcruiser.com「盗難時の必須特約3選」(2026年5月17日取得)

ただし注意点が2つあります:

- 特約の対象範囲:「事故時のみ補償」「盗難時も補償」のどちらかで保険会社が分かれます。契約時に「盗難時にも使えるか」を必ず確認してください

- 30日では足りないケースが多い:盗難の保険金支払いに60日かかるケースは普通にあるので、60日まで延長できる商品を選ぶか、特約上限を超えた分の代車費用は自腹覚悟が現実的

💎 SBI × A8 | INSWEB

ネット申込で最大5万円割引|SBIホールディングス系インズウェブ

保険会社の窓口やディーラー経由だと割引チャンスを逃しがち。SBIホールディングス系のインズウェブなら、最大20社の自動車保険を5分の入力で一括比較できます。ネット申込限定で最大5万円割引になる商品も含まれていて、現状の保険料と比べてどれだけ下がるか即座に確認できます。

等級ダウンの「3年間総コスト」|事故・盗難時の真の損失額

「保険を使うと等級が下がる」——この当たり前の話、ランクルクラスでは金額が大きく効きます。

3等級ダウン事故と1等級ダウン(盗難)の違い

| 事故タイプ | 等級変動 | 事故有係数適用期間 | |---|---|---| | 一般的な対物・対人事故 | −3等級 | 3年間 | | 盗難・水災・落書き等 | −1等級 | 1年間 | | 等級据え置き事故(ノーカウント) | 0 | 0 |

盗難は「1等級ダウン+1年間の事故有係数適用」で済むのが救いです。一方、自損事故やもらい事故での車両保険利用は3等級ダウン+3年間の事故有係数適用。これが意外と重い。

ランクル300・30歳・3等級ダウン事故の追加コスト

3等級ダウン事故を起こすと、事故有係数適用期間の3年間で保険料は平均1.53倍に。

ランクル300 30歳・車両保険あり50,130円のケースで試算すると:

| 項目 | 金額 | |---|---| | 通常の3年間支払(変動なし想定) | 50,130円 × 3年 = 150,390円 | | 事故有係数適用後の3年間 | 50,130円 × 1.53 × 3年 = 約230,096円 | | 3等級ダウン1回の追加コスト | 約79,706円 |

出典:インズウェブ「3等級ダウン事故時の保険料」(2026年5月17日取得)

「使うべきか・使わないべきか」の判断軸

ランクル300で軽い擦り傷の修理に車両保険を使うかどうか、迷ったときの考え方:

- 修理見積もり<免責金額+等級ダウン追加コスト → 使わない方が得

- 修理見積もり>免責金額+等級ダウン追加コスト → 使った方が得

たとえば「板金修理7万円・免責5万円・等級ダウン追加8万円」なら、自腹7万円vs保険利用後13万円の負担——自腹の方が合理的。事故の規模次第で答えが変わるので、修理見積もり後に保険担当者と相談するクセを付けると損が減ります。

盗難の場合は1等級ダウンで済むうえ、自腹で再購入する選択肢がそもそも非現実的なので、迷わず保険を使う一択です。

ランクル乗りが押さえる特約3選+「三層防御」の発想

ここまでの内容を踏まえて、ランクル300/250オーナーに特に検討する価値が高い特約を3つに絞って整理します。

特約1:レンタカー費用特約(盗難対応版)

- 盗難時に保険金支払いまでの30〜60日、代車費用を補償

- 日額5,000〜7,000円・30日(できれば60日)

- 年間保険料の上乗せ:1,000〜3,000円程度

- 必ず「盗難時にも使えるか」を契約時に確認

特約2:弁護士費用特約

- もらい事故(10:0で相手が悪いケース)で弁護士に交渉を委任できる

- 補償限度:通常300万円

- 年間保険料の上乗せ:1,500〜3,000円程度

- ランクルはサイズが大きい分、相手側保険会社との交渉で揉めやすい——付けておく価値が高い

特約3:車両新価特約 or 全損時諸費用特約

- 新車購入から3年以内(保険会社により異なる)の全損時に、新車購入相当額を上乗せ

- 盗難は対象外の商品が多いことを必ず確認

- 全損時諸費用特約(30〜50万円上乗せ)は盗難対応の商品もある

- 年間保険料の上乗せ:5,000〜15,000円程度

「保険×物理対策×ローン設計」の三層防御

ランクル300/250を検討中のプラドオーナーが、5人家族で公開データ・オーナー事例を踏まえて行き着いたのが三層防御の発想です。

- 物理対策層:CLIFFORD/VIPERなどのカーセキュリティ、OBD2ロック、ハンドルロック、GPSトラッカー、駐車監視ドラレコ。そもそも盗まれにくくする(参考:ランクル300盗難対策の現実とおすすめ5選)

- 保険層:代理店型・一般条件車両保険+3特約。盗まれた・全損したときの経済損失をカバー

- ローン設計層:残価設定ローン依存度を下げる、現金一括+一括査定での乗り換え戦略、KINTO等の保険込みリース選択肢。全損で「払いだけ残る」状態を作らない

この三層はお互いを補完する関係にあります。物理だけでは限界がある、保険だけでは時間差で生活が止まる、ローンだけでは盗難リスクそのものは消えない——3つを組み合わせて初めて、ランクル乗りとして安心して長く乗れる、というのが私の結論です。

👉 次のステップ:車中泊・アウトドアでの実用シーン

ランクル300の車中泊や林道走行を楽しんでいる方はランクル300 車中泊&アウトドアガイド、ランクル250で同様の使い方を考えている方はランクル250 車中泊&アウトドアガイドもあわせてどうぞ。実用シーンと保険設計はセットで考えると、抜け漏れが減ります。

よくある質問(FAQ)|ランクル300/250 保険編

Q1. ネット型でランクル300の車両保険が断られた。どうすればいい?

A. まずは一括見積もりサイトで「自分の条件で引受可の会社」を絞り込んでください。ネット型でも条件次第(車両保険金額の上限を抑える等)で引受可になる会社があります。並行して、代理店型(東京海上日動/損保ジャパン/あいおいニッセイ同和損保)に直接電話 or ディーラー経由で見積もり依頼を出すのが現実的です。ランクルクラスの引受実績がある担当者にあたれば、条件交渉の余地があります。

Q2. 盗難防止装置を付けたら保険料は安くなる?

A. 一部の保険会社では「盗難防止装置割引」が適用されます。後付けでセキュリティシステム(CLIFFORD・VIPER・GPS発信器等)を導入した場合は、必ず保険会社に申告してください。割引額は年間数千円〜1万円程度のケースがあります(保険会社・装置種別で異なる)。物理対策の詳細はランクル300盗難対策の現実とおすすめ5選を参考にどうぞ。

選び方の詳細はOBD2ポート対策(CANインベーダー対策)にまとめています。

Q3. リフトアップ・社外ホイール・サブバッテリーは保険会社に申告が必要?

A. 該当する可能性があるため申告しておくのが安全です。合法改造でも「契約時の告知書に書かなかった装備」は保険会社によって告知義務違反として扱われる場合があり、事故・盗難時の保険金支払いに影響することがあります。10万円以上の改造・装備追加は、書面で保険会社に通知して記録を残すのが安全策です。改造の該当範囲は保険会社により判断が分かれるため、詳細はチューリッヒ「改造車の見積りについて」で確認するか、契約中の保険会社にお問い合わせください。

Q4. 残価設定ローン中に盗難に遭ったら、ローンはどうなる?

A. トヨタファイナンス公式FAQによると、残債を一括返済するのが原則です。車両保険金がローン残債を上回れば差額が手元に残り、下回れば自己負担で補う必要があります。リセール強のランクル300は通常ローンなら問題が起きにくい設計ですが、残価設定ローン×走行距離超過×カスタム減点が重なると差額が膨らむリスクがあります。詳細はピラー#2 ランクル300/250 買取・下取り完全ガイド2026も参考にどうぞ。

Q5. 新車特約が付いていれば、盗難でも新車を買い直せる?

A. 多くの保険会社の新車特約は「事故・災害による全損」のみ対象で、盗難は対象外です。盗難全損の場合は通常の車両保険金額(時価ベース)が支払われます。盗難リスクをカバーしたい場合は、車両保険金額を再調達価額に近く設定する+全損時諸費用特約を付帯する組み合わせが現実的な対応策になります。

Q6. 免責金額はゼロにすべき?

A. 盗難全損の場合は免責金額が差し引かれないので、免責を5〜10万円に設定して保険料を圧縮するのが合理的です。日常の擦り傷修理に車両保険を使うかどうかは、「修理見積もり vs 免責+等級ダウン追加コスト」で判断するので、免責ゼロにする実利は限定的。節約した保険料を盗難防止装置の投資に回すという発想もアリです。

Q7. ランクル300とランクル250、保険料の差はどのくらい?

A. 同条件(30歳・等級18〜20・一般条件車両保険)で比較すると、ランクル300の方が車両保険金額が大きいため、年5,000〜10,000円ほど高くなる傾向です。ただしランクル250は型式(GDJ250W/TRJ250W)によって料率クラスが異なり、ディーゼル(GDJ250W)の方が車両クラス6でガソリン(TRJ250W)の11より安く出るケースがあります。ピラー記事「ランクル300完全ガイド」「ランクル250完全ガイド」もあわせて参考にどうぞ。

Q8. 並行輸入車のランクルでも任意保険に入れる?

A. 加入可能ですが、ダイレクト型では引受不可・代理店型一択になるケースが多いです。並行輸入車は車検証の型式区分・標準装備が国内仕様と異なるため、引受の可否・条件交渉は代理店担当者と1案件ずつ詰める形になります。車検証コピー・通関証明・購入時インボイスを準備して相談に行くとスムーズです。

💎 MIRAI HOKEN × FLEET

10台以上の自動車保険なら「フリート契約」で大幅割引

ランクル300/250 を法人で複数台所有・建設業/運送業/宿泊業オーナー向けの補助動線。フリート契約(10台以上)なら個別契約より保険料が大幅圧縮可能で、ネットで見積もりだけでも取って比較する価値あり。個人契約には適用外なので、対象は法人複数台保有のみ。

まとめ|ランクル300/250を守るのは「保険+物理+ローン設計」の三層

ランクル300/250オーナーの自動車保険を整理すると、次のかたちが基本形になります。

- 契約形態:代理店型を軸に、ダイレクト型も並列で比較(一括見積もりで全体感を把握)

- 車両保険:一般条件+免責5〜10万円が無難。盗難単独狙いならエコノミー型も可

- 必須特約3つ:レンタカー費用(盗難対応)/弁護士費用/車両新価特約 or 全損時諸費用特約

- カスタム告知:10万円以上の装備追加は必ず書面で通知。年1回の装備リスト更新と撮影記録

- 残価設定ローン中は車両保険金額を再調達価額に近く設定。KINTOや個人リースも選択肢

そして、保険だけでは守りきれないからこそ三層防御が答えになる、というのが私の結論です。

- 物理対策でそもそも盗まれにくくする(ランクル300盗難対策の現実とおすすめ5選)

- 保険で経済損失をカバーする(本記事)

- ローン設計で「払いだけ残る」状態を作らない(ピラー#2 買取・下取り完全ガイド)

ランクル300と250は、どちらが上ではなく用途・予算・暮らしで選ぶ並列の本命です。保険設計もそれに合わせて、それぞれの使い方に合わせて組み上げていけばいい——そう考えています。

「今の契約が割高か妥当か、判断材料がほしい」と感じた方は、まず自分の条件で複数社の見積もりを並べてみるのが最短ルートです。30分の入力で5万〜10万円の差が見えることは、ランクルクラスでは珍しくありません。

5人家族でランクルに乗り続けてきた経験から、保険は「面倒だから後回し」が最も損をする領域だと感じます。1年に1回、車検更新の前後に30分だけ時間を取って現状確認する——それだけで、長く安心して乗り続けるための地ならしになります。

参考になれば幸いです。

💎 WEBCREW × A8 | 一括比較

最短5分の入力で完了|ウェブクルー自動車保険一括見積もり

盗難リスクと並んで気になるのが自動車保険料の最適化。ウェブクルーの一括比較は最短5分の入力で複数社の見積もりを取得できる定番サービスです。同条件で各社の保険料が一覧化されるので「いま入っている保険が割高だったか」を客観的に確認できます。

📚 あわせて読みたい記事

この記事で紹介したアイテムをチェック

最後まで読んでいただきありがとうございます。気になったアイテムは、最新価格・在庫を以下からチェックできます。